ATR - Average True Range 真實波幅¶

Average True Range (ATR) 真實波幅是 J. Welles Wilder 1978年於 New Concepts in Technical Trading Systems 一書中發表後,旨在測量價格的波動性。因此,該指標不提供價格的方向,只是告訢我們價格變動的程度。

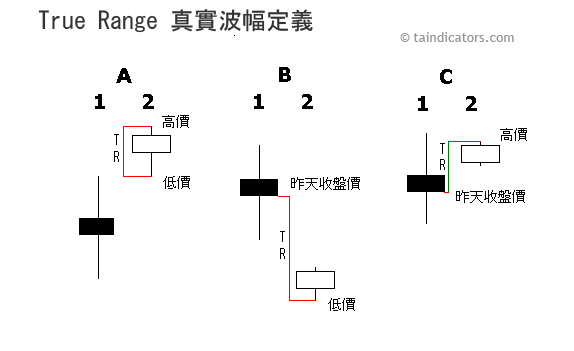

Welles Wilder把真實波幅 (True Range) 定義為以下三項中的最大值: - 當天最高價至最低價的幅度。 - 當天最低價與昨天收盤價的幅度。 - 當天最高價至昨天收盤價的幅度。

計算方法¶

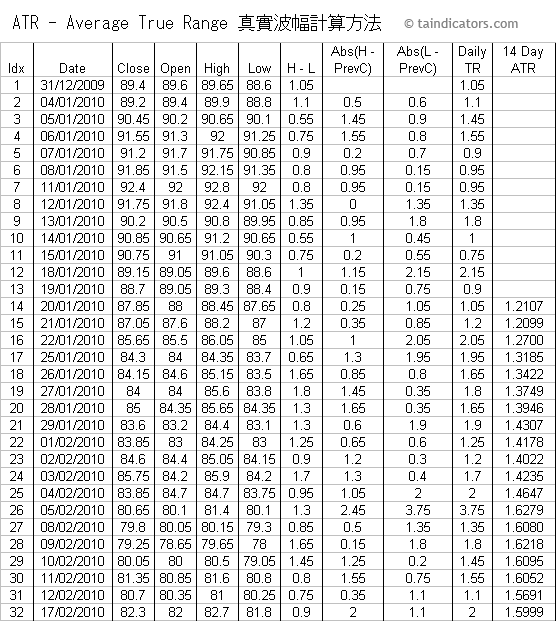

通常 ATR 都是用14天作來計算,以下用 Excel 作例子,說明計算方法。

首先我們先計算True Range (TR)值,第一個 TR 取 H - L,計算 ATR 時,第一個 ATR 值取首14 TR 的平均數,第二個和之後的14天 ATR 值用以下步驟計算:

注意,真正波幅 TR 都是取「正值」.

- 將前一個 ATR 值 x 13

- 步驟 1 的值與當前的 ATR 值相加

- 步驟 2 的值 / 14

應用例子¶

- 常態時,ATR 波幅圍繞均線上下波動。

- 極端行情時,波幅上下幅度劇烈加大。

- ATR 在極端水平時(過高或過低),可以表示行情面臨突破或新走勢的開始。

- 作為一個波動性的指標,ATR 只提供波動性啟示,無法預測的市場或股價方向。

- 波幅的高低根據不同的個股及個股在不同的階段由使用者確定。